Една трета от хората с ипотечен заем не знаят как се формира лихвата по кредита им, сочи онлайн проучване на финансов портал.

Данните на БНБ показват, че кредитирането продължава да расте.

Когато говорим за дългосрочен заем като ипотечния, фиксираната лихва е за определено време.

35% от анкетираните обаче са убедени, че лихвата им е фиксирана за целия период на договора. В повечето случаи банките използват индекс плюс надбавка.

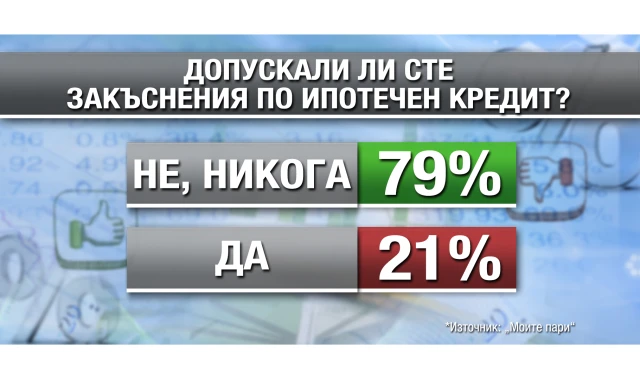

Въпреки че не са наясно как се изчислява лихвата им, повечето хора правят вноските си редовно. Пропусналите плащане са около 20% от анкетираните. В повечето случаи те са забавили вноска с между един и три месеца.

Катя Янкова има три дъщери и сега търси по-голяма къща за семейството си. След обиколка в няколко банки, Катя е наясно, че в масовия случай лихвата се определя чрез индекс плюс фиксирана надбавка.

Изчислила е, че за по-сериозен кредит като нейния, оптималният срок на изплащане е 20 години.

Катя обаче е по-скоро изключение. Брокерите разказват, че често клиентите им търсят имот без да имат представа нито с каква сума ще ги финансира банката, нито каква би била вноската им.

В последната година обаче до просрочени вноски се стига по-скоро поради лични причини, а не толкова заради променени условия по кредита, както в годините след кризата, обобщават анализатори.

Според експертите дори от средата на следващата година да започне плавно покачване на лихвите, то ще е минимално.

Изберете bTV Новините като ваш любим източник в Google