Българинът е изтеглил кредити за над 20 милиарда лева. Това показват последните данни на Европейската централна банка.

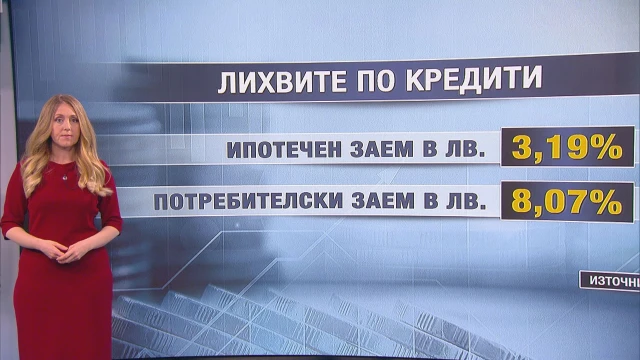

Най-голям е ръстът при потребителските заеми, които са значително по-скъпи. У нас те нарастват с по-бърз темп от ипотечните, показват изчисленията на БНБ. За година са изтеглени близо 18% повече заеми за потребление.

Според икономисти, обяснението от една страна е по-добрата икономическа ситуaция, но от друга се наблюдава и обезпокоителна тенденция – все повече жилища се купуват без собствени спестявания.

Вместо това, сделките се финансират с комбинация от ипотечен и потребителски заем. Въпреки че кредитите за потребление са около 2,5 пъти по-скъпи.

Магдалена Добрева търси двустаен апартамент от около 80 квадрата. Разчита на ипотечен заем от банка и малко спестявания. Споделя, че планира да изплати кредита за около 30 години, ще плаща около 700 лв. на месец.

Не би теглила и потребителски заем, за да дофинансира покупката, тъй като знае, че те са по-скъпи. Според икономисти обаче това е все по-честа практика.

„Това се прави в случаите, в които доходите позволяват, но то е опасно, защото това, че доходите в момента го позволяват не означава, че и занапред ще е така”, заяви Десислава Николова, икономист от „Моите пари”.

Анализ на „Моите пари” показва, че в последната година средната вноска по ипотечните кредити расте и достига около 600 лв. И макар покачването на лихвите да беше отложено, според икономисти в рамките на година, две – то ще стане факт.

Цените на имотите нарастват с по-бавен темп, отчитат от бранша. В последната година те са поскъпнали средно с 5%.

Класическото правило е общият размер по всички заеми да не надхвърля 40% от чистия доход в домакинството.