Да вземеш кредити за 250 000 лв. и 12 години по-късно да загубиш апартамент, къща и земя и да продължаваш да дължиш почти 1 милион лева. Темата за вечния длъжник и липсата на адекватна защита от държавата, ако този длъжник иска, но не може да връща задълженията си, продължава да е на дневен ред.

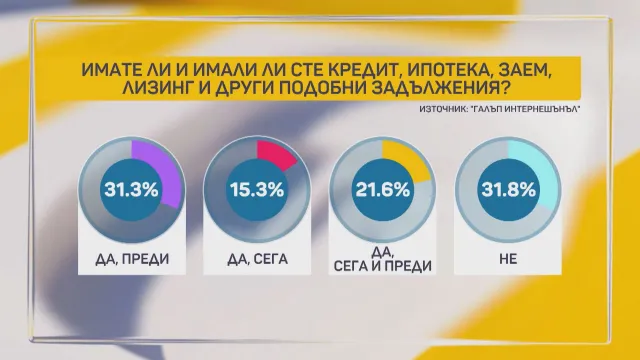

Над две трети имат или са имали кредит, ипотека, лизинг или други подобни задължения. Едва една трета нямат и не са имали кредити, сочат данните на Министерството на правосъдието.

Те са от национално представително проучване, проведено от агенция „Галъп“ в периода 5 до 8 април и показват, че животът на кредит е масово разпространен у нас и никой не е защитен от истории като тази, която ще ви разкажем.

„Искам да се представя като една от многото, които съм в сектор "вечен длъжник". Преди години бяха пуснали към фонд „Земеделие“ една мярка за развитие на селските райони. Тогава с моята сестра решихме, че можем да си го позволим в този момент да направим хотел на язовир „Доспат“. Консултантът, при който отидохме, ни се изсмя и каза: „Момичета, това е за хора с пари.“ Прие ни една фирма, направи проекта. Вече бяхме купили земята с ипотека. Ние можехме да си позволим ипотека към онзи момент. Тогава работех заедно със сестра ми в застрахователен офис, бяхме на заплата и доходите ни бяха добри.“

Свързана новина

Разказът е на 44-годишна жена от областен град в България. Годината е 2007-а. Тя ипотекира имот, който има, за да купят земя около язовир „Доспат“ и да кандидатстват за финансиране пред фонд „Земеделие“. По договор фондът трябвало да се произнесе дали одобрява проекта им до три месеца след кандидатстването.

„Решихме, че за три месеца няма риск. Когато ние получихме одобрението, бяха минали три години. През тези три години банките ни взеха парите по кредитите“, разказва жената.

Освен ипотека за земята двете жени залагат цялото семейно имущество, за да изтеглят общо около 250 000 лв. - освен за земята и за да подготвят проектите за изграждането на хотела и цялата инфраструктура около него. Когато след три години идва одобрението от фонд „Земеделие“, двете сестри са останали без работа и вече изостават с погасяването на кредита си.

Свързана новина

„За да отпуснат част от парите, трябваше банкова гаранция. Банката не се съгласи да я даде, защото вече бяхме на една вноска закъснение. Без нея ние нямаме възможност да усвоим парите и не можем да стартираме проекта. Нещата тръгнаха надолу. Ако към онзи момент сме взели кредити общо за 250 000 лв., в края на краищата на мен ми се търсят 800 000 лв., при положение че всичко е взето – апартаментът, в който живеех, както и къщата, в която живееше сестра ми и земята“, разказва още жената.

България е единствената държава в Европа, където няма закон, който да защитава хората, които изпадат в затруднено положение и не могат да погасяват дълговете си. В миналия парламент текстовете на проект минаха на първо четене, но време за второ нямаше.

Свързана новина

През годините тази жена се опитва да се договори с банките как да върне дълговете си, но не става. Окончателно спира да плаща през 2010 г.

„От тогава до ден днешен не работя никога на договор. Работя, изкарвам някакви пари, но съм принудена да бъда в сивия сектор. Моят живот продължи много тежко и в момента продължава тежко. Имам две деца, доскоро бях на квартира. Не знам как ще се погрижа за тях. Вече съм на 44, след някоя година ще трябва да се пенсионирам, ако доживея при този стрес. Аз дори и това не мога да направя“, споделя още жената.

Няма официални данни колко са хората, които не се справят с дълговете си. Причината - голяма част изпитват неудобство да признаят.

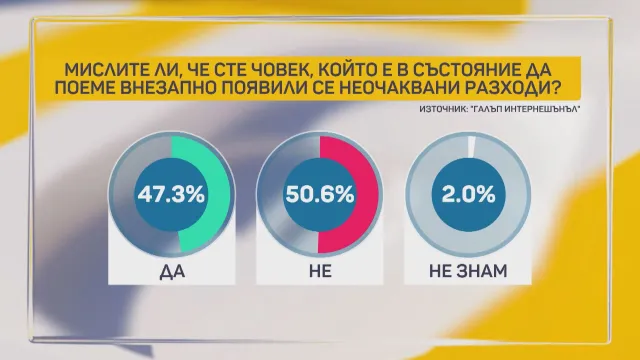

Изследването, поръчано от правосъдното министерство, обаче сочи, че половината българите не могат да посрещнат извънредни разходи, ако им се наложи. Всеки втори участник в изследването казва, че познава хора, които в момента не са в състояние да плащат дълговете си.

А близо една трета - че сега или преди те самите са изпадали в такава ситуация. Около 2% "в момента са“.

Най-често дългове трупат икономически най-активните хора между 30 и 59-годишна възраст.

Законопроектът на правосъдното министерство предвижда съдия да се произнася по всеки случай, но категоричното изискване е длъжникът да е добросъвестен, тоест да е положил усилия да има работа, да не е разпродавал имуществото си след взимане на заема, да не е плащал за скъпи пътувания, да не е осъждан. Проектът предлага защита да могат да искат хора с дълг над 10 минимални заплати.

Сега на ход са новите депутати - двете големи коалиции записаха в списъка с приоритетни законопроекти и този за личния фалит. Освен всичко друго и от неговото приемане зависи да можем да получим и парите по втория транш от Плана за възстановяване.

„Задлъжняването се е превърнало в социално зло, в едно бедствие. Този закон не решава само проблема на длъжниците, а помага на цялото общество. Ако този длъжник се върне и получи нов старт, той ще започне да потребява стоки и услуги, които води до икономически растеж“, коментира адвокат Десислава Филипова, председател на фондация "Център за европейска интеграция на България и за защита правата на човека", която е съавтор на един от предишните проекти за закон за личния фалит.

Поканихме и представители на Асоциацията на колекторските фирми, но от там не успяха да реагират за днешния разговор. Поканата остава отворена за продължение на разговора, когато законът влезе в парламента.

Изберете bTV Новините като ваш любим източник в Google