Топят ли се парите за пенсии в универсалните пенсионни фондове – такива опасения се появиха след доклад на европейския институт "Бетър Финанс", според който 100 лева, внесени в частен пенсионен фонд в България, през 2002 г. са се стопили до стойността на 84 лева като покупателна способност в края на 2019 г.

В „Тази сутрин“ Николай Марев от Управителния съвет на Асоциацията на дружествата за допълнително пенсионно осигуряване обясни, че такъв институт не съществува, а става въпрос за неправителствена организация, която се финансира с европейски средства и няма нищо общо с Европейската комисия, нито с европейските надзорни органи.

Свързана новина

„Изчисленията, направени в този доклад на „Бетър Финанс", са направени от Любомир Христов, който е автор и на доклада, подготвен за икономическия социален съвет. Той цитира сам себе си. Дори самият автор си противоречи. Тези изчисления са манипулативни и са неверни. Дори не е обявил методология“, заяви Николай Марев.

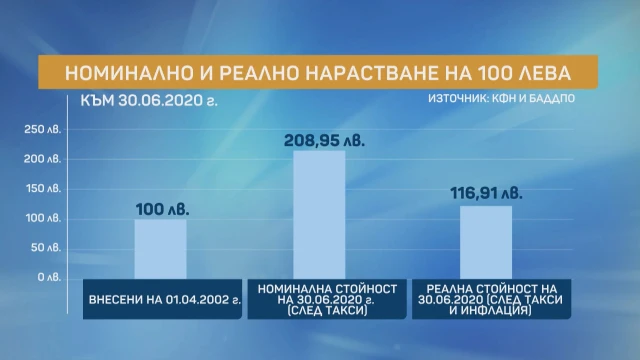

Той поясни, че 100 лева, внесени през 2002 г., номинално към 30 юни 2020 г. са 208,95 лева – тоест средствата се удвояват.

„Ако извадим от тях инфлацията, натрупана за този период, сумата става 116,91 лева“, допълни той.

„Няма такава методология по целия свят, където да се изчисляват реални доходности. Нито една банка, нито една инвестиционна компания ще ви цитира доходност, която е реална след инфлация. Винаги се цитират нетни доходности след таксите на съответното дружество, инвестиционна компания или банка“, поясни Марев.

„Манипулация е, че няма доходност и тя е отрицателна. Втората лъжа е за прекомерните такси. Тази доходност, за която става дума, е след таксите, които са извадени“, каза от своя страна Васил Велев, председател на Асоциацията на индустриалния капитал в България.

По думите му тези изчисления на Любомир Христов са вредни, опасни и дори – наказуеми.

Свързана новина

„Всява се паника и се създава обстановка за национализация на спестяванията на хората“, на мнение е Велев.

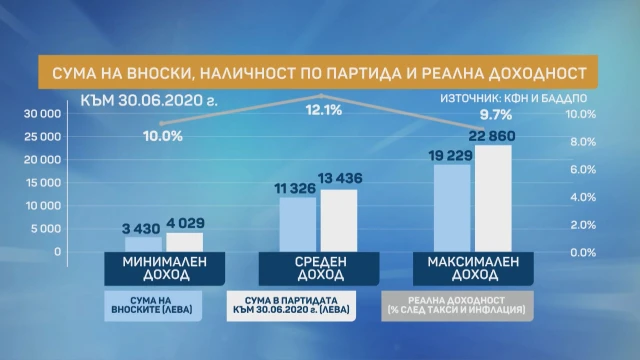

От Асоциацията на дружествата за допълнително пенсионно осигуряване дадоха и примери за постъпили вноски, суми по партидите и реална доходност на клиенти, които са се осигурявали съответно върху минимален, среден и максимален осигурителен доход:

„Показали сме точно колко са вноските и колко са разполагаемите средства по партидата. Цифрите горе показват, че реалната доходност на човек, който е на минимален доход, има 4029 лева разполагаеми като вноските му са били 3430 лева. Тоест реалната му доходност над инфлацията и таксите, които са взети, е 10% за целия период. На човек със среден осигурителен доход той има разполагаеми около 13-14 000 лева, 11 000 лева от които са вноски, а останалото е доходност. За тези, които се осигуряват на максималния осигурителен доход, имат някъде около 23 000 лева. Доходността и там е положителна“, обясни Николай Марев.

Изберете bTV Новините като ваш любим източник в Google