Блясък

Блясък

10-те най-скъпи снимки в историята

С помощта на фотоапарата майсторите на обектива ни показват моменти, които остават завинаги

Недвижими имоти

Недвижими имоти

Българите купуват жилища, за да спестяват, не да инвестират? Има ли такава тенденция?

9 млрд. и 992 млн. лева – толкова е увеличението на кредитите за една година според публикуваните тези дни от БНБ данни за депозитите и кредитите към края на 2023 г., казва икономистът пред 24 часа.

Това означава, че банките са излели в икономиката близо 10 милиарда лева за 1 година. Ако към тази сума добавим лизингите и бързите кредити, ще наближим 12 милиарда растеж на кредита. За сравнение – дори бюджетният дефицит на държавата е двойно по-нисък.

Примерът, който икономистът дава е с растежът на кредита през 2022 г., който е бил по-бавен от инфлацията. По негови думи през 2023 г. кредитирането расте много по-бързо от нея – докато инфлацията се забави до под 5%, банковото кредитиране расте с 12%, а небанковото - с 15-20%.

Това означава, че бързото наливане на пари в икономиката чрез кредита може лесно да създаде нов източник на инфлация, както това се случи преди 15 години, а вторият проблем, според текста на Ангелов, е, че кредитирането не отива в реалната икономика, а основно в потребление.

Кредитите за бизнеса или домакинствата са повече?

Според данните на БНБ кредитирането за домакинствата е с 65% повече,отколкото кредитът за бизнеса. Също така темпът на растеж на бизнес кредитите е едва около 7%, а при домакинските е близо 16%.

Ангелов обяснява, че такава небалансираност означава, че повече пари отиват в потребление и по-малко в инвестиции и производство, което създава дисбаланс между търсене и предлагане и съответно стимулира инфлация.

Ръст на жилищните кредити

Експертът допълва, че този месец най-бързо растат жилищните кредити – вече темпът им достигна 20,5% на годишна основа, най-висок от близо 15 години.

Само през декември са отпуснати 755 милиона лева нови жилищни кредити, от които само 164 млн. лв. са рефинансиране на стари кредити – т.е. близо 591 млн. лв. е нетният растеж на ипотечния кредит само за един месец.

„Неслучайно няколко международни институции обърнаха внимание от рисковете за надуване на балон на имотния пазар“, става ясно от анализа.

Защо тази любов към инвестициите в жилища?

Ниските лихви за депозитите са стимул да се търсят други възможни начини за инвестиране на парите. И тук се появяват жилищата, които през последните години значително поскъпнаха заради засиленото ипотечно кредитиране.Покупката на жилища в последните години започва да се превръща в начин за спестяване на пари, а не като форма на инвестиция.

„Проблемът е, че прекаленият фокус и на банките, и на спестителите към жилищния пазар може изкуствено да раздуе балон в цените, който да доведе до сериозни негативи“, става ясно от анализа.

България не е единствената страна, в която лихвите по депозитите са ниски, но в много западни страни има и други форми на инвестиции – в облигации, в акции, в държавни ценни книжа.

Според анализа тези пазари у нас не са добре развити и българите нямат изход – или държат парите на нулева лихва в банка, или купуват имот с всички рискове.

Блясък

Блясък

С помощта на фотоапарата майсторите на обектива ни показват моменти, които остават завинаги

Технологии

Технологии

Първият самолетоносач на Китай, „Ляонин“, използва система от рампи, за да изстрелва самолетите в небето

БГ Бизнес

БГ Бизнес

Служители у нас ползват около 100 вида социални придобивки, сочи проучване

Първенец в страната по брой нови апартаменти и къщи си остава София

Какви ценови равнища стигат имотите в София

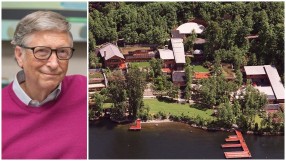

Данъците върху недвижимите имоти на Гейтс представляват по-малко от 0,01% от нетното му състояние

При сравняване на третото тримесечие на 2023 г. с 2010 г. цените на жилищата са се увеличили повече от наемите в 18 от 27-те страни в ЕС

Спорт

Спорт

Забравете за късната вечеря и не затваряйте прозорците преди лягане

Градина

Градина

На 27 април ще има демонстрации на икебана Сога

Лайфстайл

Лайфстайл

На Цветница не изхвърляйте миналогодишните върбови клонки, преди да донесете нови от църквата

Лица

Лица

„Жаждата за шоколад ме докара до лудост в самолета“ – призна професионалната танцьорка, част от журито на музикалното шоу

БГ Бизнес

БГ Бизнес

Аерогарата планира да въведе в експлоатация още самостоятелни гишета за чекиране на багаж

БГ Бизнес

БГ Бизнес

3D мапинг и светлинни инсталации на артисти от цял свят ще дадат нов облик на някои от най-популярните столични сгради и градски пространства

ESG

ESG

Изменението на климата превръща алпийските ски в елитен спорт в Европа

Корпоративни истории

Корпоративни истории

Представям ви Петър и неговите прелюбопитни поуки, натрупани през годините…