БГ Бизнес

БГ Бизнес

На летище София откриха най-големия безмитен магазин в България

Новата зона е изпълнена по най-модерните съвременни европейски и световни стандарти

Финанси

Финанси

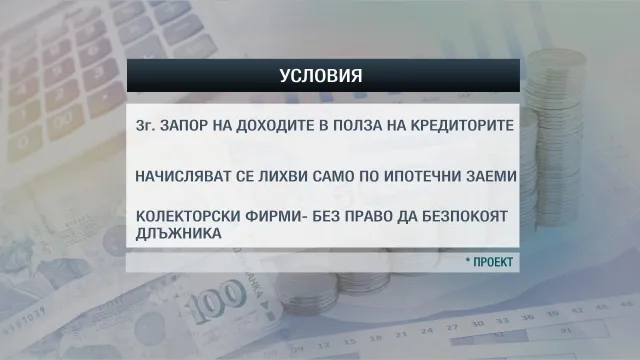

Оставаш само с единственото си жилище, но след 3 години си свободен

Нов законопроект за личния фалит – предложенията за това как да бъдат защитени хората, изпаднали в неплатежноспобност са на АБВ.

Според проекта, банкрут може да се обяви за дългове над 5 хиляди лева, които надхвърлят с една трета имуществото и очакваните доходи на длъжника в следващите три години.

Това означава, че, по груби сметки, ако човек на минимална заплата има имущество за 10 хиляди лева, той би имал право да поиска процедура по несъстоятелност при дълг за над 29 хиляди лева.

Така в следващите три години, той ще получава само минимум от доходите си за да живее. Останалото ще отива за покриване на дълговете. Ще бъде разпродадено и имуществото му, с изключение на единствено жилище. Фирмите обаче няма да имат право да го безпокоят с обаждания и писма за погасяване на задължението.

След изтичане на този период - пито, платено. Каквото от дълга остане непогасено, се отписва като загуба, а децата на длъжника няма да плащат за неговите грешки.

Вечните длъжници

Ще я наречем Ива. До преди кризата бизнесът й върви и може да си позволи да изплаща ипотечен кредит. Свиването на икономиката я принуждава да затвори. Така спира да плаща вноските за апартамента и идва съдия-изпълнител. Оценява имота на 1/4 от цената, която тя е платила. Благодарение на извънсъдебно споразумение с банката запазва имота.

„Кредитът е от 2007 година, а аз още не съм започнала главницата да изплащам. Ако не бях сключила (споразумението – б.р.), имотът отива на продан и оставам аз пак длъжница на банката, но разликата от продаденото жилище аз отново ще я връщам и става един безкраен кредит”, казва тя.

Целта на законопроектa e именно да се сложи край на вечния длъжник.

„Освен да се разделиш с имот, който ти е заложен към банката, всички твои доходи за следващите три години също ще отиват за погасяване към кредиторите и едва след това можеш да се чувстваш свободен”, коментира адв. Милен Михайлов.

Проблеми

Не е ясно обаче, как ще се решава дали длъжникът е недобросъвестен, а критерии като "разточителство" нямат юридическа обосновка. Финансисти са скептични, че подобен законопроект, събран в 10 страници, ще заработи. А ако един богаташ реши да мине за бедняк - просто прехвърля цялото си имущество и само след една година може да поиска да бъде обявен във фалит, а кредиторите ще пият една студена вода.

„Българите сме тарикати. Този закон даже не трябва да измисляш някакви кой знае какви тарикатлъци, за да го заобиколиш”, смята кредитният консултант Тихомир Тошев.

Предвижда се, длъжник обявил фалит да не може в продължение на десет години да участва в ръководствата на дружества, но пък няма изрична забрана да тегли кредити. Презумпцията е, че с лошото кредитно досие и вписването в специален регистър, банките няма да рискуват

Друг притеснителен факт е, че проектът предвижда компетеният съд в тези случаи да бъде районният по местоживеене. А едноседмичен срок за решение изглежда неизпълним предвид натовареността на тези съдилища.

Иначе според данните на частните съдебни изпълнителни за последните две години делата срещу длъжници са намалели с 40 хиляди. Няма статистика обаче колко от тях се водят срещу физически лица и колко срещу фирми.

БГ Бизнес

Новата зона е изпълнена по най-модерните съвременни европейски и световни стандарти

Технологии

Технологии

Компании с повече от 45 милиона потребители се считат за много големи онлайн платформи и за тях важат по-строги правила

БГ Бизнес

БГ Бизнес

Влаковете ще са двуетажни и електрически

Най-добра събираемост има при най-малките като сума задължения - до 500 лв.

При посещенията в търговските обекти, публичните изпълнители са иззели близо 97 хил. лв. от касите с цел погасяване на дълговете

Проверката ще тече в цялата страна

Това е с 1,6 млрд. евро по-малко в сравнение с края на октомври 2022 г.

Лица

Лица

„Жаждата за шоколад ме докара до лудост в самолета“ – призна професионалната танцьорка, част от журито на музикалното шоу

Лица

Лица

Новата й песен се казва "Нежност"

Ергенът - Александър Младенов

Ергенът - Александър Младенов

"Алек имаше само едно правило тази вечер и ти го наруши", възмущаваше се Криси

Ергенът - Александър Младенов

Ергенът - Александър Младенов

"Някои момичета сигурно са изпаднали в истерия", коментира Йоана, докато миеше лицето си

БГ Бизнес

БГ Бизнес

Аерогарата планира да въведе в експлоатация още самостоятелни гишета за чекиране на багаж

БГ Бизнес

БГ Бизнес

3D мапинг и светлинни инсталации на артисти от цял свят ще дадат нов облик на някои от най-популярните столични сгради и градски пространства

ESG

ESG

Изменението на климата превръща алпийските ски в елитен спорт в Европа

Корпоративни истории

Корпоративни истории

Представям ви Петър и неговите прелюбопитни поуки, натрупани през годините…