Българската народна банка прие механизъм за мораториума върху вноските по кредити заради икономическите последици от COVID-19. Чрез него задълженията на фирми и граждани към банки и финансови институции ще търпят отлагане.

Всяка търговска банка, приела механизма, ще обяви публично предлаганите облекчения на своята интернет страница, в банковите салони или по друг подходящ начин.

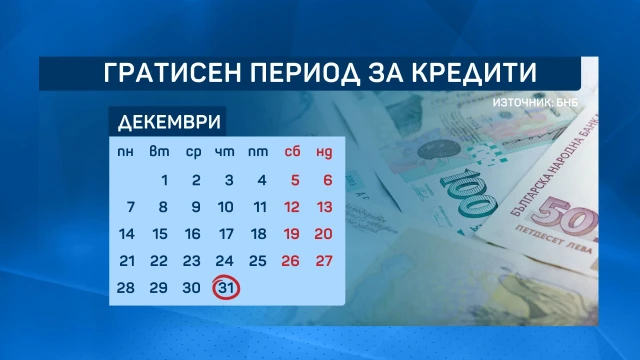

ГРАТИСЕН ПЕРИОД ЗА КРЕДИТИ

Разгледай онлайн нашите промоционални брошури

Задълженията могат да бъдат разсрочвани за срок от 6 месеца, но не по-късно от 31 декември. Крайната дата може да варира в зависимост от това кога клиентът е поискал да се възползва от отсрочването.

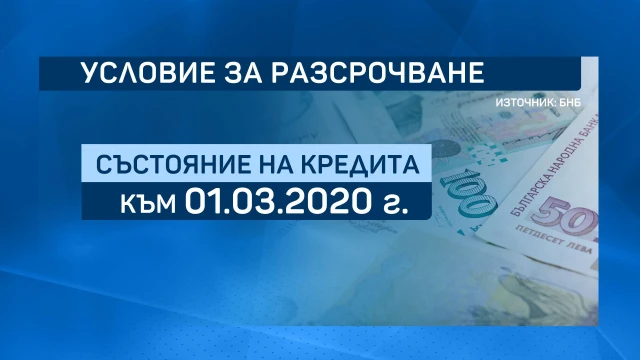

УСЛОВИЕ ЗА РАЗСРОЧВАНЕ

За да може да се ползва правото на мораториум към 1 март, съответният кредит трябва да е бил редовно обслужван или с просрочие не повече от 90 дни.

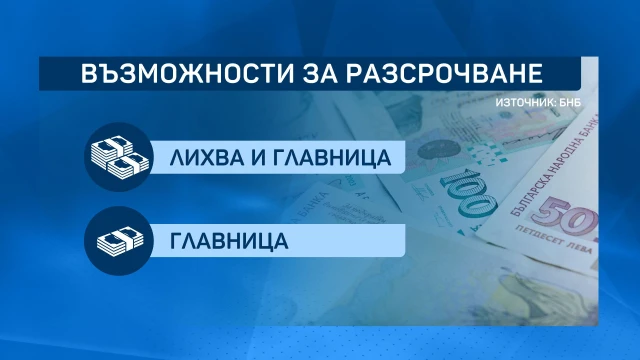

ВЪЗМОЖНОСТИ ЗА РАЗСРОЧВАНЕ

Могат да се разсрочат целите месечни вноски, което включва и главница, и лихва. Друга възможност е да се избере отлагане на плащането само за главницата. Този гратисен период няма да води до промени по ключови параметри по кредитния договор, например вече договорените лихви.

След изтичане на гратисния период банките ще изготвят нов погасителен план, който да обхване целия остатък от дълга.

Банките предлагат 6-месечната отсрочка за хора в затруднение, като Ивко Иванов от монтанското село Гаврил Геново. След близо осем години като международен шофьор, сега е освободен. Съпругата му не работи, има и заем.

„Всеки има кредити на днешното време, всеки има кредити, а на моите години вече и за внуци, и за деца, по малко помагаме на децата, децата на нас и така", каза Ивко Иванов.

Според Асоциацията на банките към момента под 10% от клиентите им ще ползват мярката - те могат да поискат отсрочване на лихвата, а длъжниците с по-сериозни проблеми и плащанията по главницата.

"Онези, които ще изберат да го ползват да не плащат само лихва - техният дълг няма да се натовари, защото главницата остава същата и след 6 месеца ще влязат в същия погасителен план. Онези, които изберат лихва и главница да се отсрочи, ще са в същото положение, но към първите години на вноски ще се добави равна част от отсрочената лихва“, обясни Петър Андронов .

Според икономисти това ще остави значителна ликвидност в домакинствата и фирмите.

Ще се избегнат масови фалити или нещо, което са си купили на кредит и ще може да се рестартира икономиката след кризата.

Процедурата за подпомагане с безлихвени кредити за граждани в затруднения и неплатен отпуск са на финалната фаза. Търговските банки ще получат средства за това от ББР след парламента гласува 700 милиона лева за подпомагане на граждани и фирми.

Пълният текст на утвърдения ред за отсрочване и уреждане на изискуеми задължения към банки и дъщерните им дружества - финансови институции може да бъде прочетен тук.

Банките могат да договарят с клиентите си и други индивидуални схеми на отсрочване или облекчения. В такива случаи банките няма да могат да се възползват от временния принцип, въведен чрез утвърдения мораториум и следващ насоките на ЕБО, че отсрочването или облекчението не води до прекласифициране на експозиции под формата на преструктуриране или неизпълнение.