Прецедент в застрахователното право – Шуменският окръжен съд не се съобрази с действащото законодателство и разпореди изплащането на 4 пъти по-високо обезщетение след катастрофа въпреки гласувания лимит за по-широкия кръг от роднини.

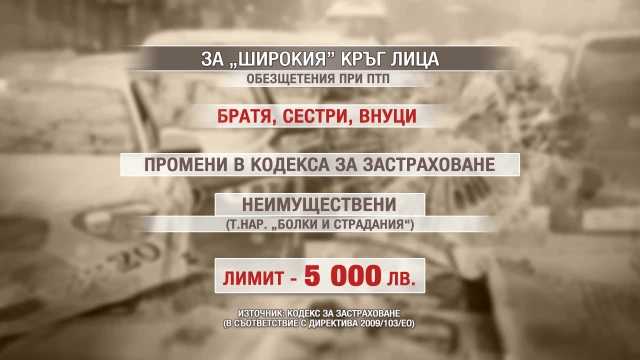

В крaя на миналата година след много скандали, спорове и високо напрежение в дискусиите беше въведен лимит за обезщетенията, които получаваме след пътнотранспортно произшествие, за по-широкия кръг от близки и роднини.

Само преди няколко дни обаче Шуменският окръжен съд излезе с решение, което е истински прецедент, и не се съобрази с действащите закони и определения лимит.

Означава ли това, че може да има отпадане на лимитите и може ли да има поскъпване на застраховката „Гражданска отговорност”?

Според решението на първа инстанция при лимит от 5000 лв., определен със закон, обезщетението, което се изплаща, е сума от 20 000 лв.

Даниела Димитрова от Шумен губи своя брат Александър при катастрофа през лятото на 2014 г. 26-годишният млад мъж кара мотоциклет по пътя Шумен – Варна, когато ненадейно от пресечка излиза камион, който отнема предимството на мотора, и следва удар.

Свързана новина

„Моят брат се е помъчил да избегне удара, но след като той не спира на знак „Стоп”, няма как да го предотврати. След това идват линейки, полиция, болници. Брат ми беше в съзнание, беше контактен, но може би след около ден всичко се обърна”, спомня си Даниела.

В следствие на получените тежки наранявания Александър умира в шуменската болница.

„Такова нещо не се преодолява и мога да кажа, че който не го знае и не го е изпитвал няма, как да го разбере. Не се преодолява в никакъв случай. Налага се да виждам липсата на усмивки при родителите ми, аз всеки ден си мисля за него”, допълва Даниела.

Мястото, на което става катастрофата, е прав пътен участък, но с недобра видимост. Въпреки това и днес шофьорите преминават с висока скорост.

„Това е вярно, случва се всеки ден. Има знаци, има маркировка, има всичко нужно по закон, но абсолютно никой не ги спазва”, категорична е Даниела.

След инцидента тя и семейството ѝ завеждат дела заради катастрофата и спечелват присъдено обезщетение за смъртта на Александър.

„Лично аз не исках да оставям нещата така или просто във времето, като казах дори на родителите си, че ще правим всичко възможно до последно. Имайки предвид държавата, в която живеем, започнахме да се борим. Обезщетенията, които получихме, няма как да върнат човека, когото загубихме, в никакъв случай, но донякъде от тях преценяваме, че поне все нещо се прави. Не са никак добри обезщетенията, смятам, че трябва да бъдат по-достойни”, подчерта Даниела.

По-малко от месец след катастрофата Александър е трябвало да се ожени, но тежката катастрофа и загубата завинаги променят живота на Даниела и семейството ѝ.

„Съдът е мотивирал своето решение категорично и ясно с практиката, която сме посочили, с директивите, на които сме се позовали, че не може да има ограничаване на прага на обезщетенията”, коментира адвокатът по делото Николай Димитров. Нарушението с въвеждането на тези лимити е толкова явно и безскрупулно, че съдът много ясно и категорично се е позовал на какво то противоречи, каза още защитникът.

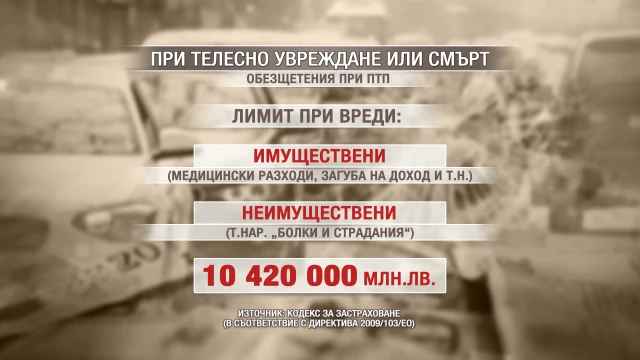

„Когато имаме европейска директива, която казва, че лимитът е 10,4 млн. лева за една катастрофа, не може нашият законодател да си измисля някакви цифри – 5000 или 20 000, и да слага ценоразпис на човешкия живот”, коментира и Владимир Тодоров от Асоциацията на пострадали при катастрофи. „Ние предупреждавахме, че законът, който се приема, е написан набързо, обслужва основно застрахователите и противоречи на европейските директиви”, допълни той.

От Асоциацията на застрахователите в България бяха изключително изненадани от решението на съда и го разглеждат като прецедент. „Много сме изненадани, трудно ни е да си го обясним. Вероятно има неразбиране за елементите, които формират обезщетението по застраховката, какво всъщност покрива полицата”, каза Нина Колчакова от асоциацията.

„Не мога да си представя точно как се е стигнало до това решение и какъв е този частен случай”, допълни тя. Според нея решението не е достатъчно добре аргументирано. „Лисабонският договор е определил кои са институциите, които са призвани да тълкуват европейското право. Съдилищата в България не са тези институции. Затова може би е редно да се съобразим с това, което пише в българското законодателство”, допълни Колчакова.

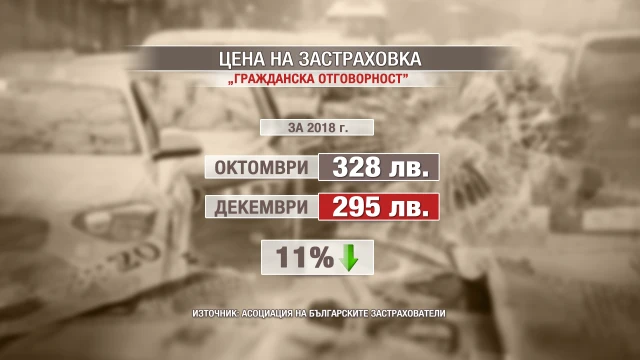

„За съжаление, когато не е ясно до каква степен могат да растат ограниченията, това се отразява на резервите, които трябва да се заделят и съответно рефлектира върху цената на „Гражданската отговорност”. Цената все пак трябва да има някакъв социален елемент, за да може да си я позволят всички български граждани, които имат автомобили, а те са над 3 милиона. Затова тази цена е хубаво да не расте безкрайно и това е ролята на лимитите”, поясни тя. Според нея би могло да се предположи, че ако няма лимити, ще плащаме по-висока цена на „Гражданската отговорност”.

Според Владимир Тодоров обаче евентуално поскъпване не е обосновано. „Ако вземем данните на КФН, „Гражданската отговорност” е губеща по перо автобуси и тирове, които пътуват в чужбина. Тя не е губеща за леките коли, които пътуват в Българи”, заяви той.

По думите му в последните 6 месеца цената на „Гражданската отговорност” се е качила с около 30-40%. „Тези стотици милиони, които влязоха в застрахователите, съвсем спокойно могат да поемат бъдещите искове, които ще се породят от братята и сестрите. Нищо притеснително няма”, посочи той.

Според адвокат Николай Димитров, ако цената на „Гражданската отговорност” се вдигне още малко, нашият пазар ще стане апетитен за други застрахователи, тъй като сегашната цена е достатъчна и рентабилна, за да се осигурява печалба. „Те не искат нови участници на пазара и няма да я вдигнат”, коментира той.

„Гражданската отговорност” акумулира годишно близо 1 млрд. лева. – 3 млн. автомобила по 300 лева са 900 млн. лева”, отбеляза още Владимир Тодоров. „Те казват: „Не ни стигат парите, трябва да вдигаме цената”. 200 милиона остават в посредниците, в застрахователните брокери. Когато продаваш задължителна застраховка, необходимо ли е да имаш такъв посредник? Необходимо ли е да прибираш 20% от една задължителна застраховка? Ето веднага отговор на въпроса откъде ще дойдат парите. Намалете комисионите на брокерите и ще дойдат 200 милиона”, изчисли Тодоров.

Изберете bTV Новините като ваш любим източник в Google