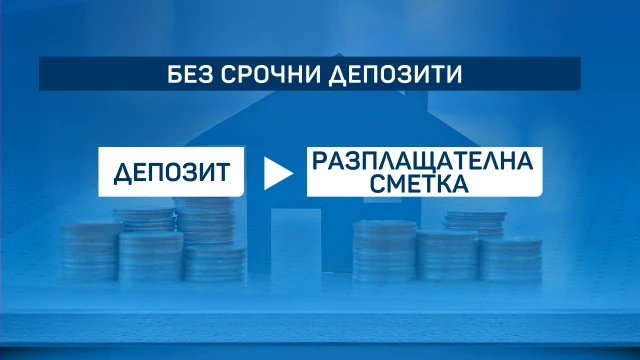

Срочните депозити у нас се превръщат в "изчезващ вид". Банките методично следват курс да обезсърчават клиенти да откриват нови влогове. Стари депозити се преформатират в разплащателни сметки, показва проверка на bTV.

Според експерти дотук се стига заради това, че парите, депозирани в банките, надвишават средствата, които се отпускат като кредити.

Свързана новина

"Пазенето" на тези средства в БНБ означава допълнителни разходи за банките.

Така сметките показват, че депозитите за година нарастват със 11 процента, а кредитите с 9 на сто.

Да спестяваш пари в банка, без да губиш от това, на практика е мисия невъзможна в България.

Свързана новина

От години доходността по срочните депозити е близка до нула и вложителите на практика не печелят нищо от това, че държат парите си в банката. По депозитите няма допълнителни такси. Когато те се трансформират в разплащателна сметка, обаче, с това върви и ежемесечна такса за обслужване - между 2 и 3 лева. Някои трезори имат също такса откриване, както и закриване. Така спестените пари на практика малко по малко се топят.

Според ръководството на една от банките, които предприема стъпка към трансформиране на срочните депозити в разплащателни сметки, клиентите, държащи парите си на срочен влог, всъщност губят заради отрицателната доходност, въпреки че върху тях няма месечни такси.

„Ако имате срочен депозит, защото искате за следващите да речем 10 години да съберете пари за къща или за кола при отрицателна доходност това ще е безсмислено, защото с всяка година, парите стават все по-малко и по-малко, а не повече и повече. А колата не поевтинява“, казва изпълнителният директор на банка Тамаш Хак-Ковач.

Свързана новина

Ако клиентите не искат парите им да се пренасочат директно в разплащателни сметки, могат да открият така наречената "спестовна компонента", но тя пак е към разплащателната сметка.

Експерти отчитат, че свръхнатрупването на средства в банките всъщност тежи на трезорите, защото те не ги раздават всички като кредити от които да печелят.

„Вместо да създават продукти, с които да привличат суми, върху които банките да плащат лихви, а те да не получават лихви, защото по-бавно се кредитира - те предпочитат да затворят тази врата и да не идват депозити, за да не се завъртим в този кръг“, казва Иван Станчев, финансов експерт "Моите пари".

Засега банките, които спират да приемат срочни депозити са три.

„С една дума на практика трябва да си плащаш за всичко“, казва Румен Иванов, клиент на трезорите.

Стои въпроса дали и другите ще ги последват. А се планира и въвеждане на допълнителна такса за съхранение на суми над 400 хиляди лв.

Изберете bTV Новините като ваш любим източник в Google