Над 600 000 са необслужваните кредити на физически лица, обяви омбудсманът Мая Манолова и настоя за Закон за личен фалит. На този фон ново проучване отчете защо не се справяме с плащането на заемите.

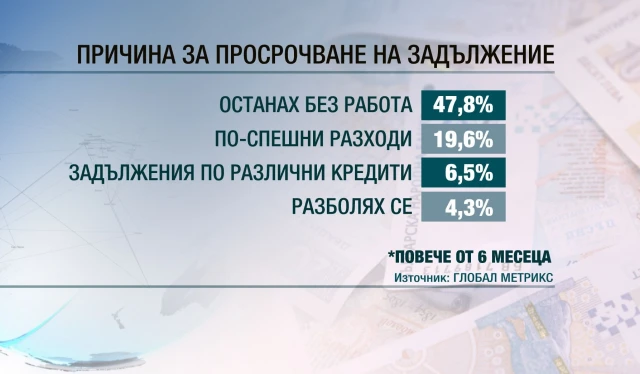

Най-честата причина е загубата на работа. Изникването на по-спешни разходи, обслужването на много заеми и болестите също водят до проблеми с вноските.

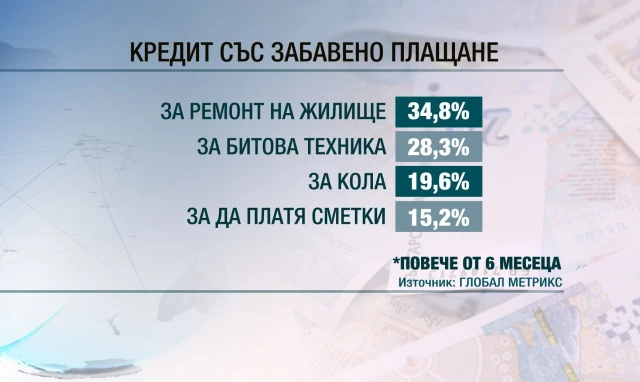

Най-често българинът взема кредит, по който забавя плащането по-дълго: за ремонт на жилището, за нова техника, за кола или за плащане на битовите сметки.

Причина за просрочване на задължение повече от 6 месеца:

Кредит, по който има забавено плащане повече от 6 месеца:

Оттогава живее нелегално по квартири и приятели, а единственият му източник на доходи е сивият сектор.

За да си стъпят на крака в подобни ситуации, омбудсманът предлага нов Закон за личен фалит.

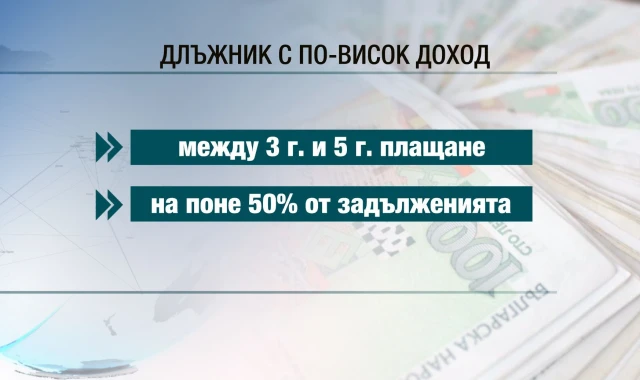

Според него, ако длъжникът има доход над несеквестируемия минимум, трябва за период между 3 и 5 години да плати поне 50% от задълженията си.

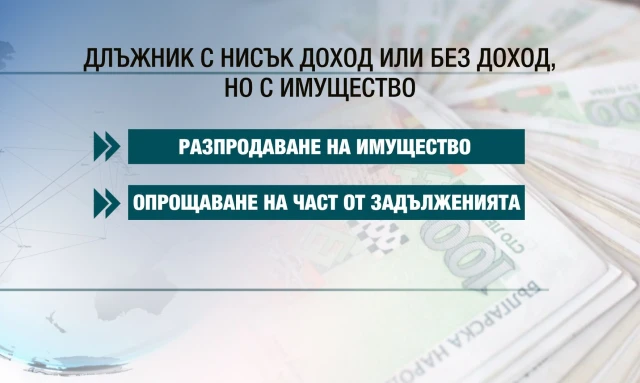

Ако доходите са под определен минимум, да се разпродаде имущество и да се опрости част от задължението.

Жилището без ипотека да остава на длъжника.

„Ако единственото жилище е луксозен имот тогава биха могли да бъдат предприети съответни действия за продажба на идеални части или за снабдяване с друго жилище, което да е адекватно на потребностите”, заяви Мая Манолова.

Частните съдебни изпълнители настояха към личния фалит да се подходи строго.

Предстои да видим дали законодателните идеи на омбудсмана ще бъдат обсъдени от парламента.

Изберете bTV Новините като ваш любим източник в Google