Този брой на рубриката „Чети етикета“ е посветен на задлъжнялостта по време на пандемията от COVID-19. През последните месеци хиляди загубиха своите работни места, бизнесът също беше изправен пред доста трудна ситуация.

Без работа, но с кредити – в такава ситуация изпаднаха част от българите. Държавата се намеси и даде възможност за отлагане на кредитите. Този срок изтече в края на септември.

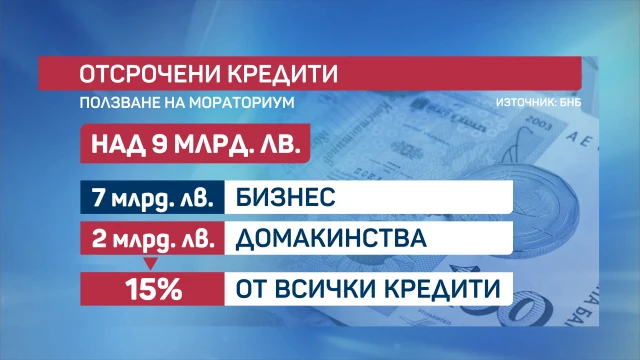

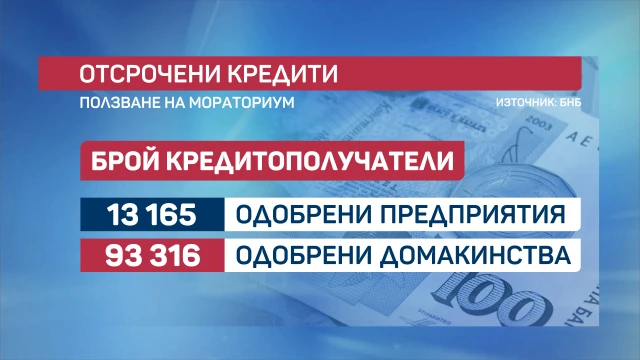

Над 9 млрд. лв. кредити са разсрочени, от тях 7 млрд. лв. на бизнеса и 2 млрд. лв. на физически лица. Кредитите на 13 165 предприятия са били разсрочени, от тази възможност са се възползвали и 93 316 домакинства. Данните са на Българската народна банка.

Всеки шести с кредит е поискал отсрочка

Финансовият консултант Стойне Василев обясни какво трябва да направят гражданите, които са изпуснали сроковете за разсрочване на кредитите си, но се намират във финансово затруднение.

По думите му всеки шести българин е поискал да разсрочи кредита си по време на пандемията. Той допълни, че цифрата е много голяма, при положение, че голяма част от хората не са отговаряли на условията.

„Всяка банка си имаше различни условия. Голяма част от молбите бяха отхвърлени. Доста и изобщо не подадоха, защото знаеха, че няма да бъдат одобрени. По мои наблюдения доста хора прецениха, че ще се справят сами въпреки липсата на работа или намалените доходи“, коментира Василев.

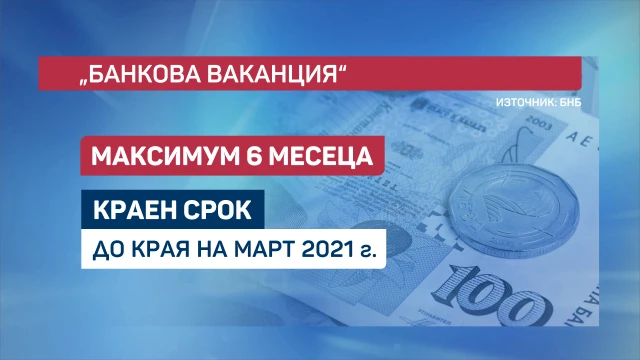

Банковата „ваканция“ е с максимална продължителност от шест месеца, като крайният срок за разсрочване е до края на март 2021 г.

За първите одобрени банковата „ваканция“ свърши

През април бяха одобрени първите кандидати за разсрочване на кредитите си. Сега им предстои сами да започнат да погасяват задълженията си. Най-много молби са били одобрени през летните месеци – юни, юли и август.

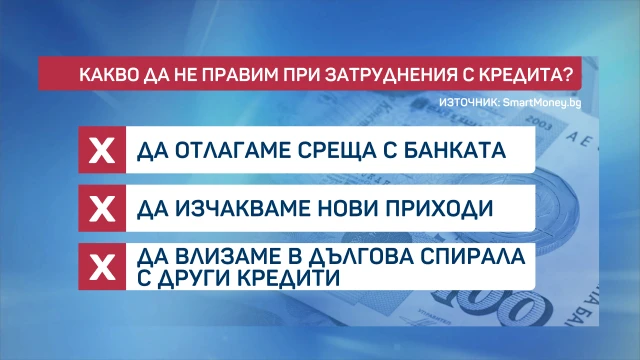

Най-често допускани грешки

- Да се избягват обажданията на кредитните експерти;

- Да се остава без работа за дълъг период от време;

- Да се влиза в дългова спирала с други кредити;

„Подходът да се теглят нови кредити не работи. Най-често се теглят бързи кредити, чиито нови вноски са много по-високи от погасените. Така се влиза в дългова спирала“, обясни Василев.

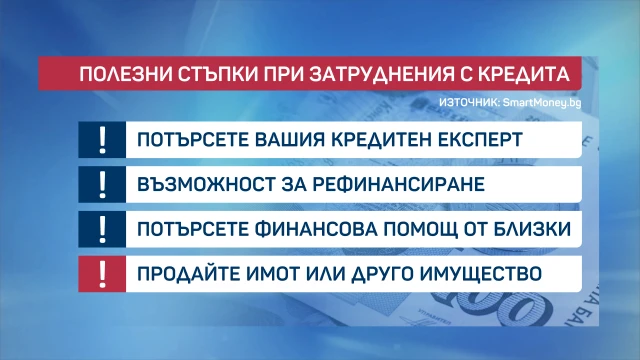

Съветите на експертите

- Потърсете вашия кредитен експерт;

- Проучете възможностите за рефинансиране;

- Потърсете финансова помощ от близки;

- Продайте имот или друго имущество;

Василев уточни, че според класификацията на кредитите за редовни се смятат тези, които са просрочени до 30 дни. При кратко закъснение на вноска – кредитът се води редовен, но има наказателна лихва.

Когато просрочването е над месец, кредитът минава под наблюдение.

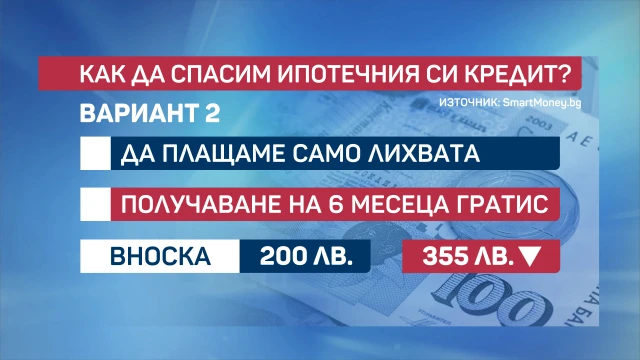

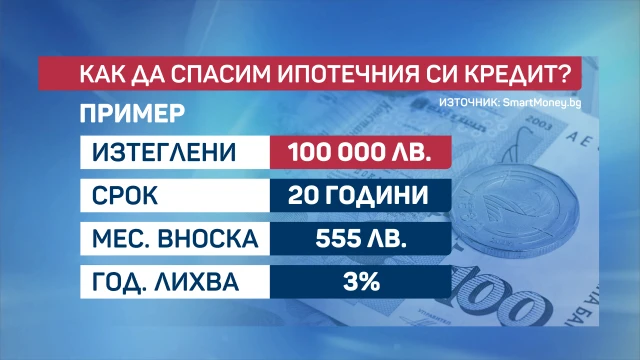

Как да спасим ипотечния си кредит?

При изтеглени 100 хил. лв. за срок от 20 г. и годишна лихва от 3% месечната вноска е около 555 лв. Сума, която при финансови затруднения трудно се погасява.

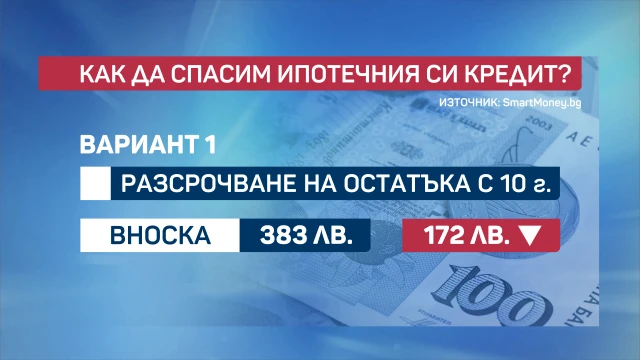

Ако сте изпуснали сроковете за мораториум върху задълженията, трябва да договорите индивидуално с банката възможностите за погасяване.

При първия вариант може да се договори удължаване на срока за погасяване на кредита. Максималният срок е 10 г., така вноската намалява. При конкретния пример по-горе това би означавало месечната сума да намалее със 172 лв.

При втория вариант може да се поиска индивидуален подход. Той включва да се плаща само лихвата или да се възползвате от 6-месечен гратисен период.