Лихви по банкови депозити тръгват нагоре. Два трезора вече са обявили 2% годишна лихва за 3 и 5-годишни депозити, показва анализ на портала „Моите пари“. Малките влогове обаче се топят, а големите растат.

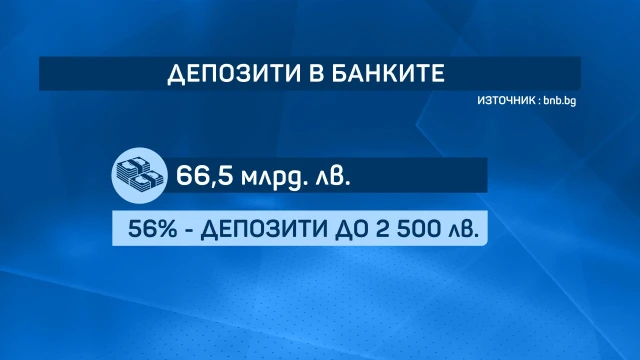

Данните на БНБ показват, че към края на 2021 г., депозитите са в размер на 66,5 милиарда лева. 67% от тях обаче са за суми до 2500 лева.

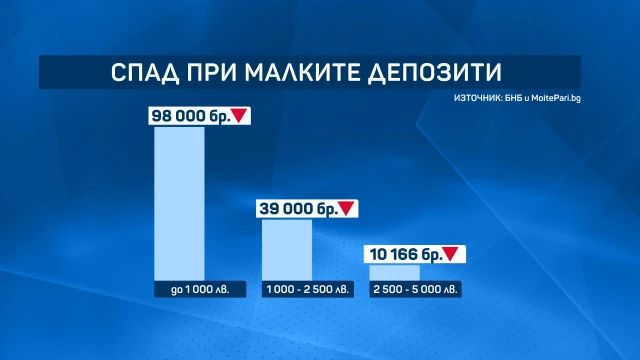

Статистиката показва, че само през първото тримесечие са закрити хиляди депозити за суми до 1000 лева.

Инфлацията е стопила всички спестявания на Красимира Златанова само за няколко месеца. Налага й се непрекъснато да бърка в резерва.

„Как да не ми се налага, диабетик съм, трябва да ям специална храна, трябва да ям само хляб от лимец, защото иначе инсулинът ми е много висок, как да се справи човек при тези цени. Всеки месец тегля по 1000 лева, всеки месец. Изяде ги напълно поне за мен, не знам за другите хора“, споделя Красимира Златанова.

По-високите лихвени проценти не я вълнуват, тъй като не е останало какво да влага.

Експерти прогнозират, че увеличението на лихвите от няколко трезора няма да повлияят на условията на всички банки.

„Това като практика го правят малките или средни банки, защото нямат достатъчно ресурс да са конкурент на останалите по отношение на кредитиране“, обясни финансовият анализатор Иван Стайков.

Според специалистите при кредитите, за разлика от депозитите засега промяна в лихвите няма.

Свързана новина

„Мисля, че настъпи един момент, в който съотношението кредит-депозит, който близо 10 години беше под 100%, т.е. имаше повече депозити, отколкото кредити, в момента е 103 процента, което означава, че събраните на местно ниво депозити вече са раздадени като кредити“, отбеляза Левон Хампарцумян.

Той добави, че очаква плавно вдигане на лихвения процент.

Свързана новина

Засега нито един банкер не се ангажира с прогноза кога трезорите ще се принудят да повишат и лихвите по потребителските и жилищните кредити.

Изберете bTV Новините като ваш любим източник в Google