20:20 ч. 27.01.2011

20:20 ч. 27.01.2011

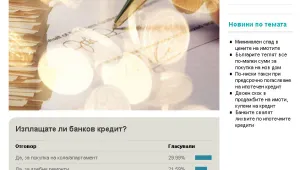

Близо 30% от потребителите на btv.bg, участвали в анкета на сайта, изплащат банков кредит за покупка на кола или апартамент. Други 22% пък са теглили заем за дребни ремонти, а 26 на сто са категорични, че такъв не им е нужен. 17% обаче не могат да вземат, дори и да искат.

Освен за по-едри покупки, някои потребители споделят, че изплащат и лаптопи, дивани, хладилници, телевизори, образование.

Искаме ли повече, отколкото можем да си позволим?

"Българинът може пари за хляб да няма, но задължително трябва да тегли кредит, за да си купи кола и да ходи с нея на кафе”, споделя възмутено потребител.

"Проблемът, и той не е само у нас, че хората искат да си позволят неща , които не са по джоба им. А влезеш ли в омагьосания кръг на кредитите и лизингите - няма измъкване. Пожизнено си затънал. А ако останеш, не дай Боже без работа, направо си изгорял. Оправдавам взимането на кредит единствено за бизнес - останалото не го приемам. Но това си е мое мнение. А ако вземеш потребителски кредит, да речем, то вноската на месец не би трябвало да е повече от 10-15% от заплатата. Другото е неразумно - обрича те на мизерия и оскотяване”, категоричен е втори.

Несигурните работни места правят тегленето на кредит рисково

"Слава Богу, нямам кредит теглен, но ако имах, досега сигурно 100 пъти щяха да са ми били взели къщата, например, както съм без работа 2 години”, категоричен е участник в анкетата.

"Ако имаш сигурна работа, само тогава можеш да си позволиш кредити. Останалото е просто непрмерен риск. Останеш ли без доходи - изгаряш. То вярно, че цял свят живее на кредит, ама този целият свят и срещу нас да тича, не можем го стигна (...) От друга страна, като погледнеш - с 500 -600 лв. заплата как да направиш на дъщеря си прилична абитуриентска вечер...после стягаш колана с 1-2 дупки и така няколко години”, допълва следващ.

Кредитът като необходимост

"Теглихме потребителски кредит за закупуване на първото си жилище. Младо семейство сме, с едно дете, но тъй като жилището не подлежи на ипотека, а и нямаме налични парички - потребителски. Така не можем и да се възползваме от предвидените облекчения, но... недомислици навсякъде. Особено ме е яд на лихвите. При редовни платци и липса на закъснения, би трябвало лихвата да е по-малка. Кредитното досие би трябвало да се ползва по предназначение. В цял свят е така. Тук лихвите растат, цените растат, всичко расте освен заплащането за труда на хората и естествено задълженията им”, споделя потребител.

"Да, имам кредит. До преди година го плащах редовно, с пет дни по-рано, но сега има закъснения с пет месеца. Тъй като дигнаха лихвите, има наказателни плащания - един куп пари и все дължиш. А кредитът е потребителски. Как ще се оправим, не знам”, разказва друг.

"Разбира се, като повечето млади семейства- един ипотечен и два потребителски... Направо красота”, казва трети.

"Изплащаме кредит за бизнес офис и ателие, а също изплащаме лизинг на колата. Изобщо - отвсякъде сме се обградили. А, което е най-тъжното, едва се изхранваме, закъсняваме с изплащане на месечните сметки, много често оставаме без ток. Празниците почти не празнуваме, на децата не купуваме почти нищо”, оплаква се друг.

"Да! Със жена ми изплащаме 2 кредита, защото, ако не теглиш кредит, няма как да се случат някои неща. Това е и причината банките в България да жънат такъв успех. А иначе изплатиме ли ги - край! В банка ще вляза само, за да взимам пари”, пише следващ.

За алчността на банките

"Инфлацията в България 50% я правят банките, като дигат лихвите навсякаде ги намаляват, но тук ги дигат. Рискова страна сме били, е така по-малко рискова ли ставаме”, пита участник в анкетата.

"То бива лихвари, ама като теглиш чертата и установиш, че те жулят, в крайна сметка с лихва близо 30/100 ти става ясно за какво става въпрос! Докато с депозитите далеч не е така, защото там лихвите са си направо символични - е, как банкерите няма да получават по 1000 лв.”, възмущава се друг.

"Банките винаги са били ненаситни.Нима някой си е помислил,че ще спечели той, а не банката? Банката винаги печели (...) Въпросът не е в банките, това им е работата - да печелят от нас. Въпросът е с какво нашата държава подпомага малкия и среден бизнес, за който е знайно, че би трябвало да създават средната класа? Защото именно средната класа прави държавата богата - колкото по-голяма е тя, толкова по-богата е държавата. И отговорът на въпроса е – нищо. Дори напротив - сякаш цялата и политика е насочена към задушаването и унищожаването на бизнеса”, обяснява трети.

Аз живея от доста години в чужбина и също плащам кредит, но не като в Бълтария, споделя друга потребителка. Тя казва, че не й се връща у нас и разказва за практиката в Белгия – как, ако закъснееш с плащанията, банките не ти взимат къщата и бялата техника, а просто те вкарват в черния списък. Като си погасиш дълговете – всичко отново е наред и можеш да си теглиш пак. Споделя обаче и една "наша си” практика – българи били натеглили кредити, избягали в България, после пак се върнали в Белгия и никой нищо не им направил.

"Излъгаха хората преди няколко години с ипотечнте кредити - даваха на кьораво и сакато, с доход и без доход, а сега банките реват, че имат лоши кредити. Не знам, за мен това беше една огромна манипулация на хиляди хора, които се подлъгаха по обещания за разни преференциални лихви и теглиха ипотечни кредити”, казва друг.

"Целият ми живот до този момент е все в кредити, но нямаме друг избор. Така си изучих децата, така си правим текущите ремонти и изобщо - всичко сме постигнали с кредити. Само дето сега банките едно казват, а друго правят. Като си се хванал на хорото, каквото ти свирят, това играеш. А уж някъде пише, че ползваш преференциален лихвен процент, а те от друго място ти го изкарват”, допълва следващ.

"Да, за покупка на имот, но се оказа, че това, което го пише в договора, не отговаря. Карат ме куп неща да плащам допълнително и това е”, оплаква се на свой ред потребител.

По-сигурно е без кредити

"По-добре да седя гладен няколко години, докато спестявам за нещо, отколкото да робувам на банка цял живот”, категоричен е друг.

"И в панелката ми е добре и 15-годишната таратайка ме вози без проблем. Спя спокйно, защото и утре да нямам работа и приходи, никой няма да ми вземе нищо”, признава друг.

"По-скоро ще се ограничавам, отколкото да се набутам в дългове”, допълва трети.

"Поради твърде високите лихви, се стараем да удържаме фронта без заеми. Не че не ни трябват пари, просто не е изгодно. С нетърпение чакаме приемането ни към еврозоната, което ще е предпоставка за падане на лихвите. Доколкото съм информиран, там по ипотечни кредити лихвата е до 5%”, заявява четвърти.

Очакваме вашето мнение и в следващите ни анкети. Сега ви питаме дали знаете как ще действа електронната здравна карта.

Изберете bTV Новините като ваш любим източник в Google