Блясък

Блясък

10-те най-скъпи снимки в историята

С помощта на фотоапарата майсторите на обектива ни показват моменти, които остават завинаги

Ккаво трябва да имаме предвид преди една такава важна стъпка

Експертите по недвижими имоти са категорични, че пандемичните години промениха нагласите ни за домовете, в които живеем. Животът в къща с двор е тенденция, която отдавна личи в западния свят където средната класа и заможните хора предпочитат предградията пред гъсто населените и замърсени градски квартали. Тази тенденция се засили последните години и у нас.

Като всяка голяма инвестиция, и тази за повечето хора е непосилна и се налага да прибегнат до кредит.

Ипотечен кредит за строителство на къща

Няколко банки на българския пазар са се специализирали и предлагат ипотечен кредит, при който за обезпечение се приема парцела и разрешителното за строеж. Ценовите условия, лихвата и сроковете за които може да бъде отпуснат са най-често същите като при жилищен кредит за завършен имот, което го прави ценово по-изгоден от потребителски кредит с ипотека, където лихвите са по-високи. Банката изисква между 20 и 50 % самоучастие в инвестицията. Характерното при този продукт е, че процедурата е по-усложнена и се изисква по-голям набор от документи, а одобрението може да отнеме месец – два.

Особености на финансирането

Преди да стигнем до момента на кандидатстване трябва да се направили някои основни стъпки, като придобиването на парцела където ще се извърши строежът и да има вече Одобрен архитектурен проект и Разрешително за строеж. Важен момент е и да сте наясно как ще се извърши строежът – по стопански начин или една или две фирми ще бъдат ангажирани в процеса и съответно да се представят разходите за бъдещото строителство. Това е необходимо за да се изготви количествено-стойностна сметка, която се предоставя в банката при кандидатстване.

Друго което е добре да знаем е, че кредитът се отпуска на 3-4 транша и рядко преди Акт 14 се отпускат повече от 50% от договорената сума, пише сайтът moitepari.bg. Хубавото е, че се олихвява само усвоената част от сумата. Но това не означава, че може да отлагаме строежа и да сме спокойни, че не ни текат лихви. Обичайно в договора за кредит е предвиден краен срок за усвояване на последния транш и той е между 12 и 24 месеца. В него още може да бъдат предвидени и някой наказателни клаузи, като например увеличаване на лихвения процент при неспазване на срока за завършване на къщата. Банката не е склона да Ви чака „вечно“ да завършите строежа, но това по-скоро е плюс, който ще Ви приближи по-бързо към целта.

Вид имот с възможност за финансиране

В последните години се наблюдава засилен интерес към новите алтернативи в строителството, като дървени и сглобяеми къщи. При тях цената излиза по-ниска и самият строителен процес се извършва по-бързо, но към днешна дата въпреки, че няма пречка да се учреди ипотека към такъв имот или той да бъде застрахован, банките подхождам много резервирано към такъв тип полумасивни конструкции.

Блясък

С помощта на фотоапарата майсторите на обектива ни показват моменти, които остават завинаги

Технологии

Технологии

Първият самолетоносач на Китай, „Ляонин“, използва система от рампи, за да изстрелва самолетите в небето

БГ Бизнес

БГ Бизнес

Служители у нас ползват около 100 вида социални придобивки, сочи проучване

Първенец в страната по брой нови апартаменти и къщи си остава София

Какви ценови равнища стигат имотите в София

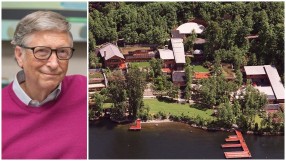

Данъците върху недвижимите имоти на Гейтс представляват по-малко от 0,01% от нетното му състояние

При сравняване на третото тримесечие на 2023 г. с 2010 г. цените на жилищата са се увеличили повече от наемите в 18 от 27-те страни в ЕС

Спорт

Спорт

Забравете за късната вечеря и не затваряйте прозорците преди лягане

Градина

Градина

На 27 април ще има демонстрации на икебана Сога

Лайфстайл

Лайфстайл

На Цветница не изхвърляйте миналогодишните върбови клонки, преди да донесете нови от църквата

Лица

Лица

„Жаждата за шоколад ме докара до лудост в самолета“ – призна професионалната танцьорка, част от журито на музикалното шоу

БГ Бизнес

БГ Бизнес

Аерогарата планира да въведе в експлоатация още самостоятелни гишета за чекиране на багаж

БГ Бизнес

БГ Бизнес

3D мапинг и светлинни инсталации на артисти от цял свят ще дадат нов облик на някои от най-популярните столични сгради и градски пространства

ESG

ESG

Изменението на климата превръща алпийските ски в елитен спорт в Европа

Корпоративни истории

Корпоративни истории

Представям ви Петър и неговите прелюбопитни поуки, натрупани през годините…