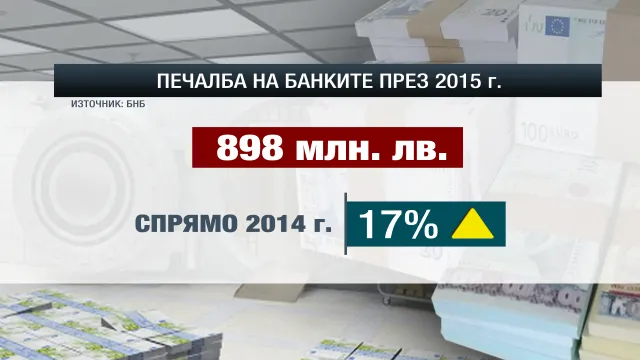

Ниските лихви правят все по-неизгодни малките депозити. Остава ли печалба от тях след данък "Лихва" и каква сума прави депозита изгоден?

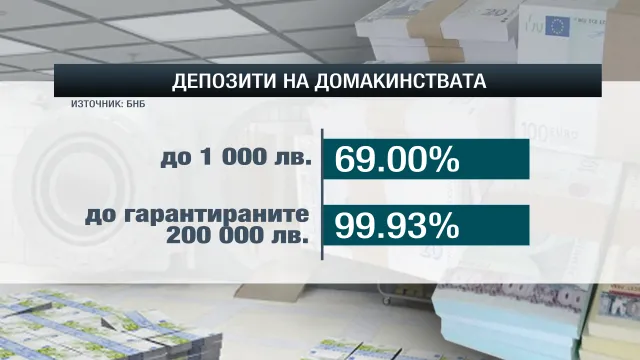

99% от депозитите на домакинствата у нас попадат в рамките на защитените до 200 хиляди лева. Повече от две трети от тях всъщност са до 1000 лв.

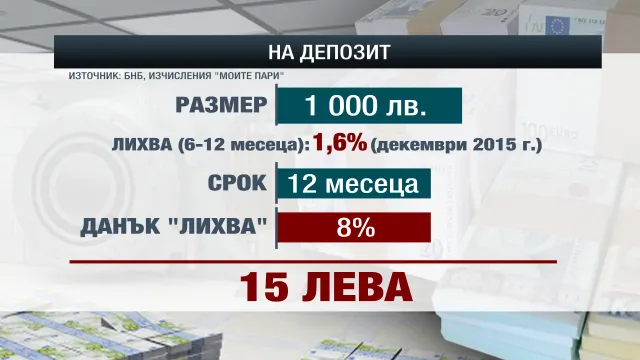

При предлаганите нищожни лихви, като теглим чертата, след данъка подобна сума на депозит за половин или една година ще донесе доходност от 15 лева.

И не стига, че лихвите са нищожен процент, вече има банки, които налагат и допълнителни такси, така от депозита не остава почти никаква печалба.

Спестяванията на Павлинка попадат в графата депозити до 1000 лева. Вече се замисля в какво да ги инвестира - казва, че също както в търговията, без риск няма и печалба.

„Това е все едно нещо си замразил. Ако ги инвестирам в нещо подходящо, може би би се получило по-добре и бих могла да спечеля повече пари, отколкото ако стоят на депозит”, коментира Павлинка Костадинова, продавач-консултант.

Единият вариант е да премести влога си в друга банка, която предлага по-висока лихва. Това обаче може да е свързано с нова банкова такса за откриване на сметка, която е между 2 и 5 лева, казват експерти.

„Когато сметнем таксата за превод от една банка в друга, таксата за откриване на сметка и всички онези разходи, които трябва да плати, реално обезсмислят напълно прехвърлянето от една банка в друга на по-висока лихва”, посочи Десислава Николова, финансов анализатор от „Моите пари”.

Анализаторите предупреждават още, че макар да не е масова практика, вече има банки, които слагат допълнителни такси за депозитите и именно малките влогове са най-уязвими.

Затова експертите съветват освен лихвата, клиентите да обръщат внимание и на таксите, които банките налагат.