БГ Бизнес

БГ Бизнес

На летище София откриха най-големия безмитен магазин в България

Новата зона е изпълнена по най-модерните съвременни европейски и световни стандарти

Финанси

Финанси

Какъв размер на месечната вноска е оптимален за доходите ни?

Лихвите по кредити тръгват плавно нагоре в края на следващата година. Макар банкери и консултанти да не очакват драстични промени, те съветват да сме внимателни колко точно можем да плащаме за вноска.

Прогнозата е, за корекции от 0,25%, но 2-3 пъти годишно – зависи от решенията на Европейската централна банка.

В бизнеса с недвижимости също очакват имотите, макар и по-бавно, да продължават да поскъпват и догодина.

За да не се окаже в последствие вноската по жилищен кредит непосилна, експертите съветват да изчислим с колкото ще се увеличи тя, ако лихвите се вдигнат с 1% - при вноска от 550 лева сега, това означава 60 лева повече, а ако вноската е 900 - тя ще стане 1000.

За какво още да внимаваме

Семейството на Соня Александрова следи пазара на имоти във Варна от няколко години. „По-голяма част от средствата сме ги спестили, може би ще разчитаме по-малко от кредитиране от банки, именно заради това покачване на лихви, което се очаква и гледаме да изпреварим този момент с покупката”, посочва тя.

Именно Варна е сред градовете с най-сериозен ръст и на цените и на сделките с имоти.

„2018 г. едва ли ще има някакви драстични разлики в нивата, ако ще има увеличение, то ще е вероятно в края и няма да се отрази толкова драстично на пазара”, смята управителят на агенция за недвижими имоти Добромир Ганев.

Банкерите също очакват лихвите през 2018 г. да се задържат около настоящите нива. Но още в края на годината ще тръгнат нагоре. Петър Андронов от Асоциацията на банките посочва, че корекциите от по 0,25% на няколко пъти в годината следват темпа, с който се върви в САЩ.

И банкери, и консултанти, на този етап не виждат риск от балон на имотния и пазар и повторение не кризата след 2008 г., но съветват да не се изхвърляме с непосилни вноски. „За доход до 1500 лева не е добре да отделяме повече от 30% за месечни разходи по всичките ни кредити. За доходи от 2-3 хиляди можем да си позволим и до 40% от доходите да се отделят за кредит”, смята кредитният консултант Тихомир Тошев.

Особено внимателни трябва да са хората, които живеят под наем и купуват жилище на "зелено". Тогава често се налага в рамките на половин - една година да се плащат и двете – и заема, и наема.

У нас, както и в Европейския съюз, нивата на лошите кредити намаляват. В момента те са около 10%.

БГ Бизнес

Новата зона е изпълнена по най-модерните съвременни европейски и световни стандарти

Технологии

Технологии

Компании с повече от 45 милиона потребители се считат за много големи онлайн платформи и за тях важат по-строги правила

БГ Бизнес

БГ Бизнес

Влаковете ще са двуетажни и електрически

Първенец в страната по брой нови апартаменти и къщи си остава София

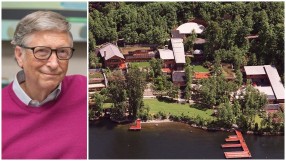

Данъците върху недвижимите имоти на Гейтс представляват по-малко от 0,01% от нетното му състояние

При сравняване на третото тримесечие на 2023 г. с 2010 г. цените на жилищата са се увеличили повече от наемите в 18 от 27-те страни в ЕС

Според експерта Тихомир Тошев не трябва да се рискува с 25 – 30-годишни кредити в големите градове

Лица

Лица

„Жаждата за шоколад ме докара до лудост в самолета“ – призна професионалната танцьорка, част от журито на музикалното шоу

Лица

Лица

Новата й песен се казва "Нежност"

Ергенът - Александър Младенов

Ергенът - Александър Младенов

"Алек имаше само едно правило тази вечер и ти го наруши", възмущаваше се Криси

Ергенът - Александър Младенов

Ергенът - Александър Младенов

"Някои момичета сигурно са изпаднали в истерия", коментира Йоана, докато миеше лицето си

БГ Бизнес

БГ Бизнес

Аерогарата планира да въведе в експлоатация още самостоятелни гишета за чекиране на багаж

БГ Бизнес

БГ Бизнес

3D мапинг и светлинни инсталации на артисти от цял свят ще дадат нов облик на някои от най-популярните столични сгради и градски пространства

ESG

ESG

Изменението на климата превръща алпийските ски в елитен спорт в Европа

Корпоративни истории

Корпоративни истории

Представям ви Петър и неговите прелюбопитни поуки, натрупани през годините…